在经历了长达数月的低迷之后,全球航运市场迎来一波“逆势反弹”。近期,运价止跌回升,多家船公司相继宣布11月起将对主要航线实施新一轮运价上调,涉及欧洲、地中海、非洲、南美、中东等多个热门航线。业内分析认为,这一系列调整不仅反映了航运公司稳价、控舱提价的策略,也折射出市场对于运力、供需关系及未来不确定性的预期在悄然发生变化。卖家需及时了解最新运价,提前规划物流成本及出运方案。

MSC地中海航运:

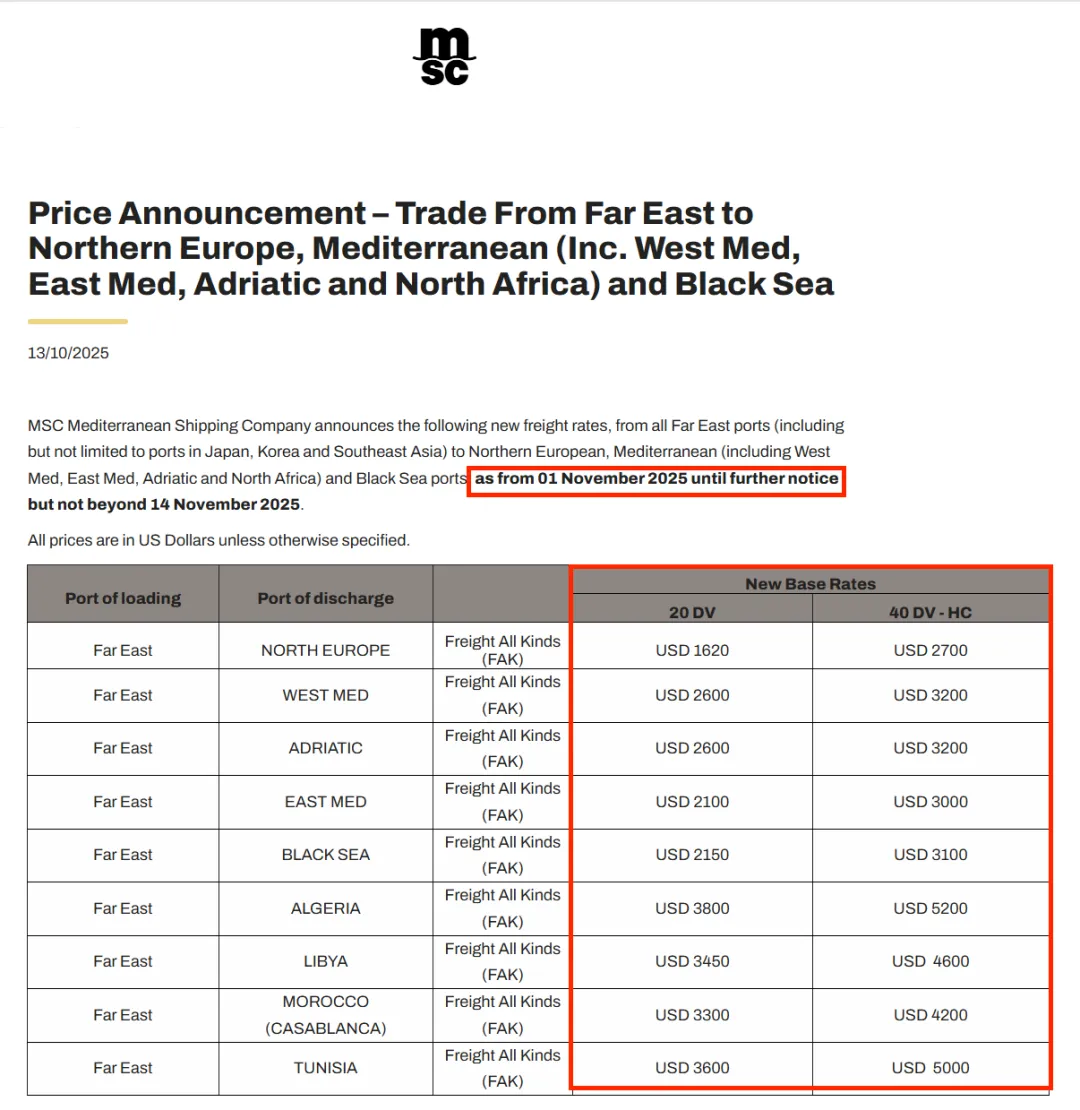

远东至欧洲、地中海航线:将实施新的FAK费率,自 2025年11月1日起直至另行通知,但不超过2025年11月14日,详情如下:

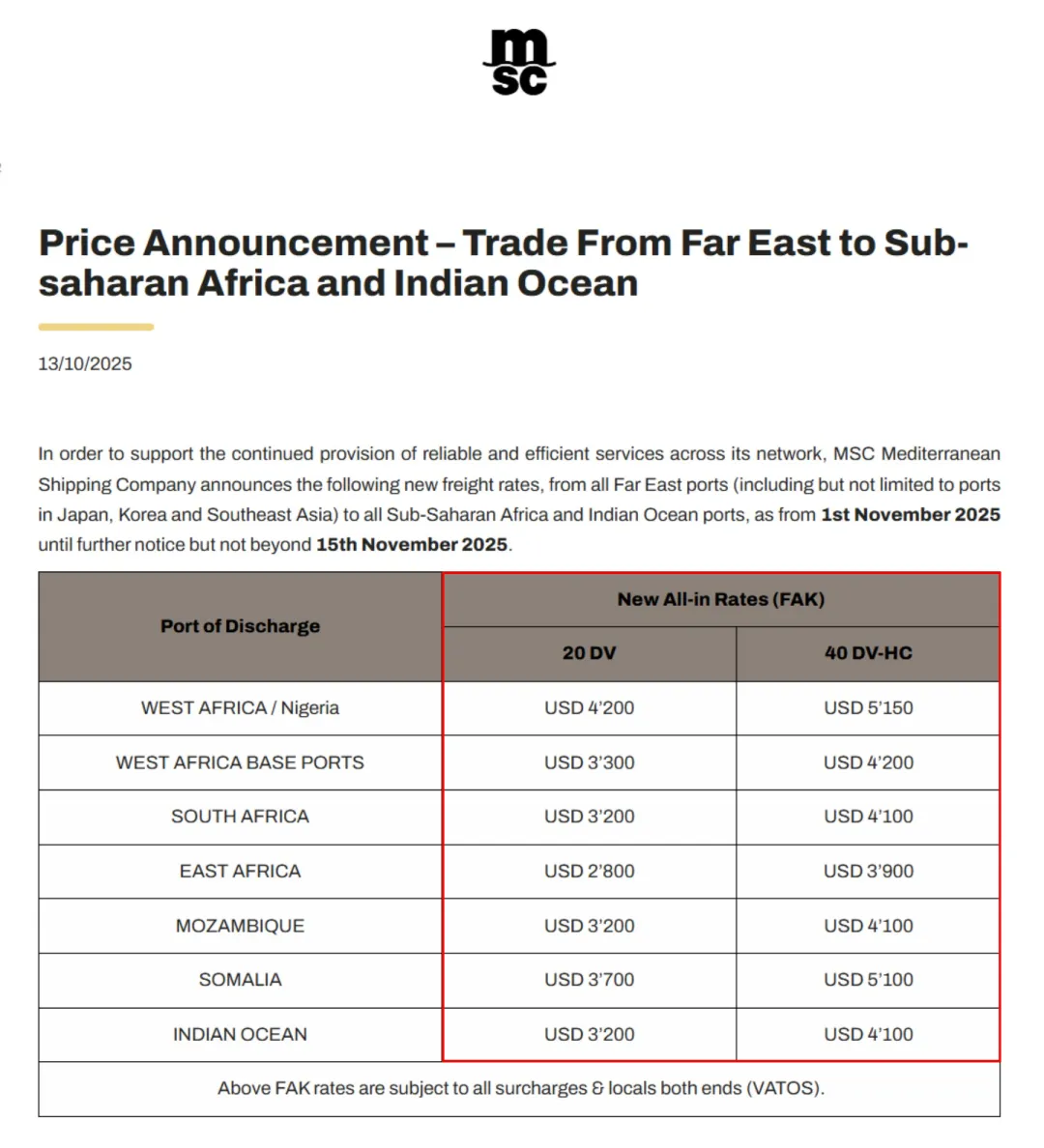

远东至非洲及印度洋航线:将征收新一轮FAK费率,自2025年11月1日起直至另行通知,但不超过2025年11月15日,详情如下:

马士基(Maersk):

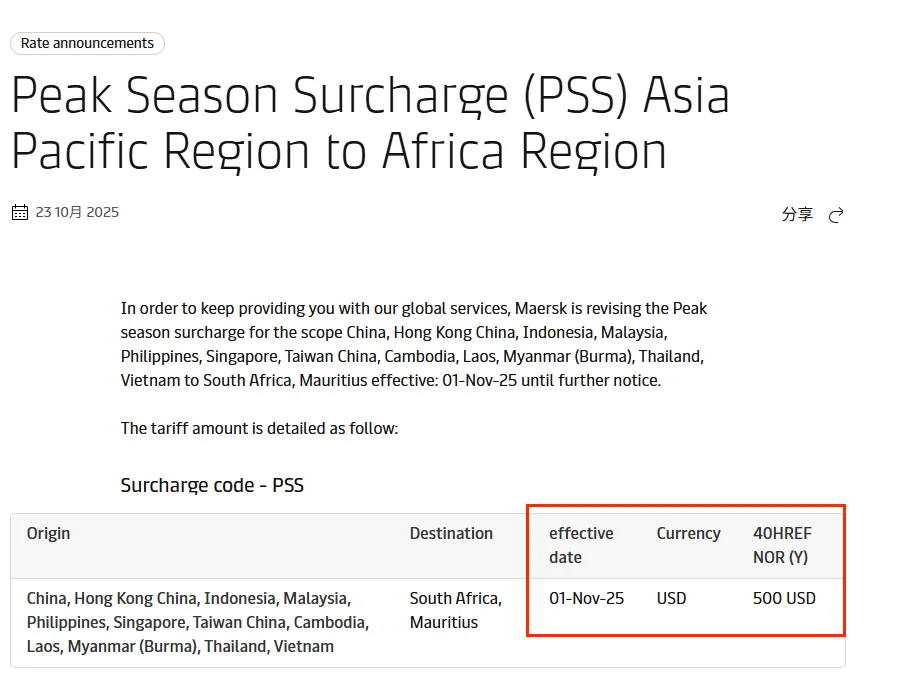

亚太地区至非洲航线:自11月1日起实施 PSS 附加费,直至另行通知,详情如下:

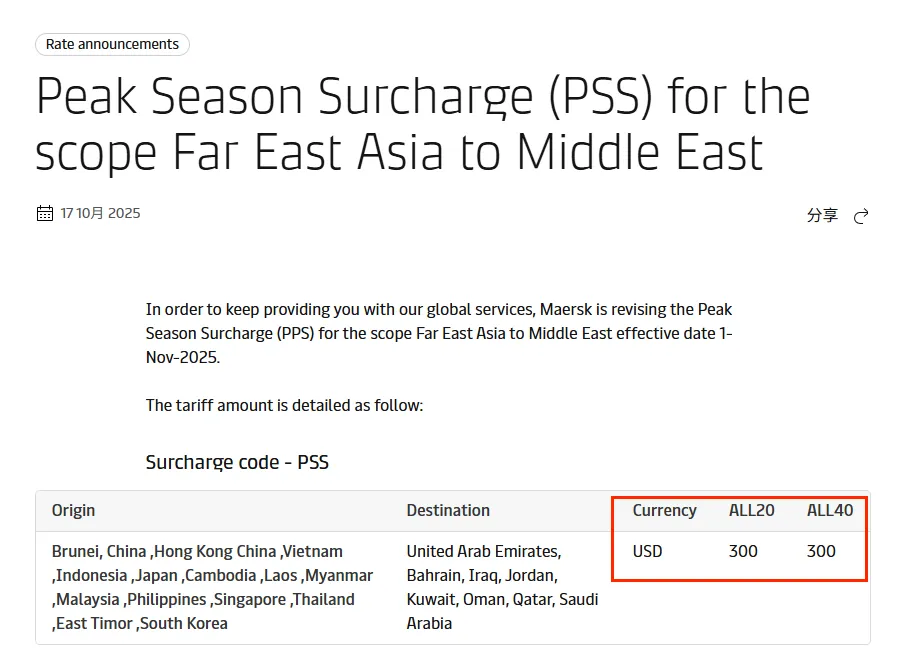

远东亚洲至中东航线:自11月1日起征收300美元旺季附加费 PSS。

赫伯罗特(Hapag-Lloyd):

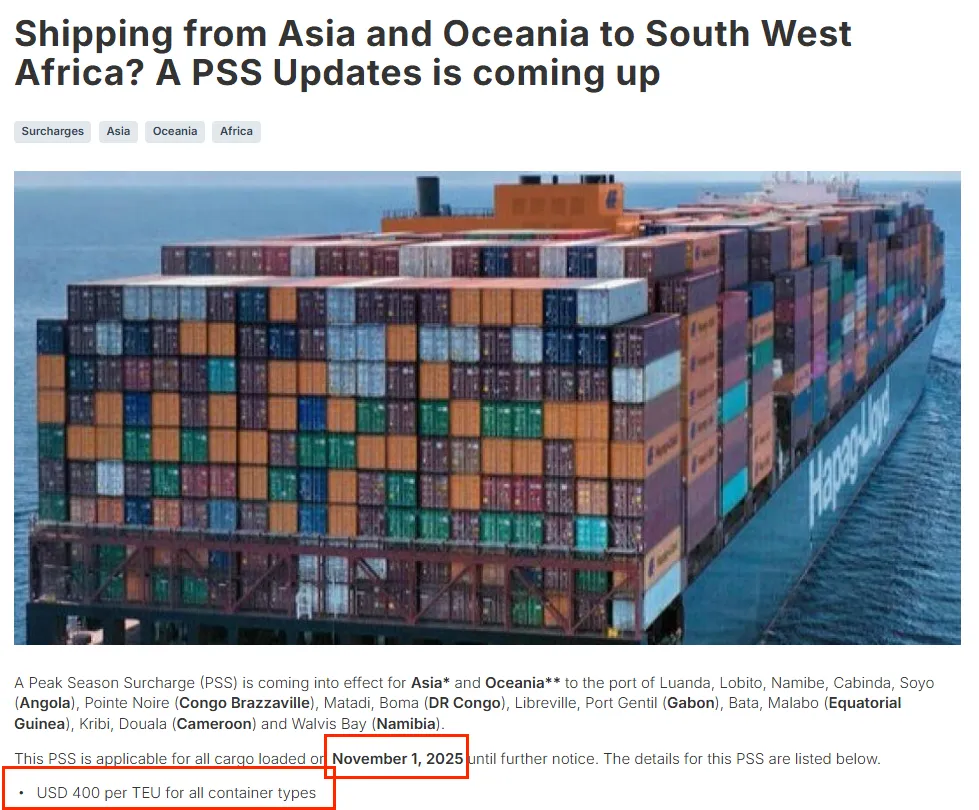

远东亚洲和大洋洲至西南非洲:自2025年11月1日起征收每TEU400美元旺季附加费PSS,直至另行通知,详情如下:

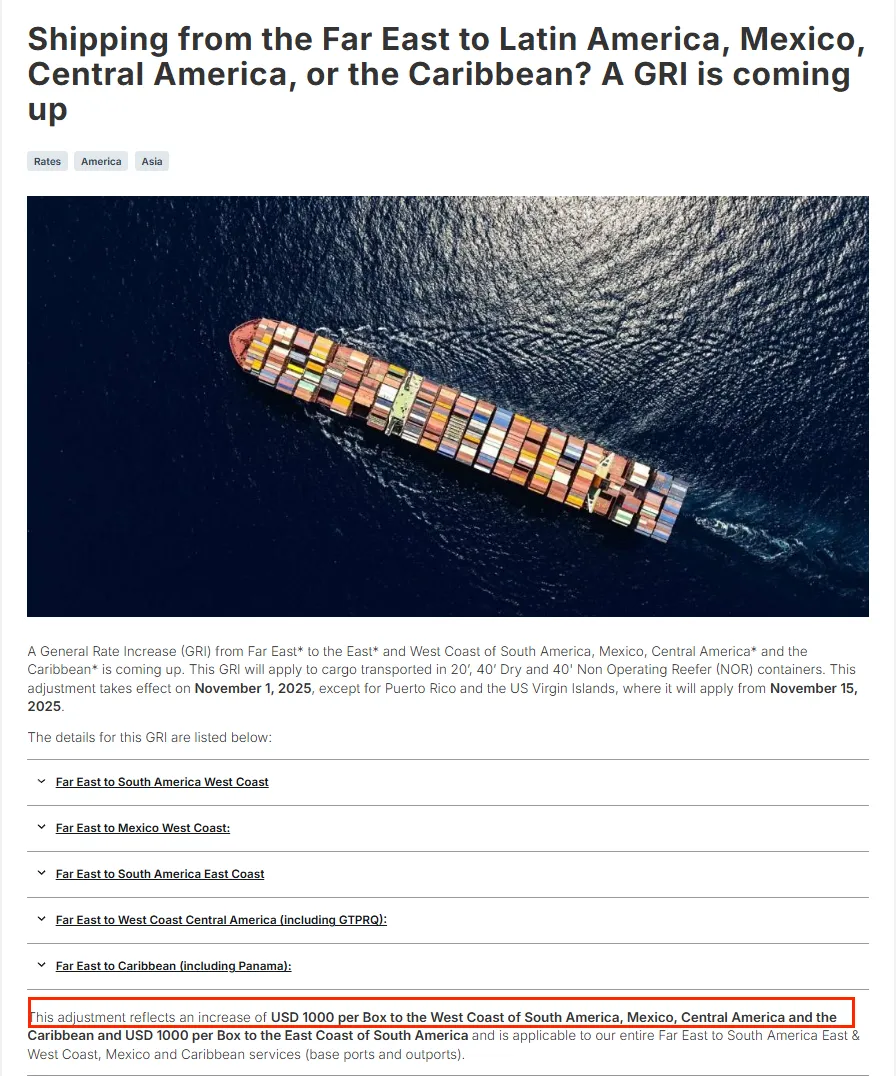

远东至拉美及加勒比地区:自11月1日起,将调整综合费率GRI ,每箱增加1000美元,覆盖南美西、南美东、墨西哥、中美洲及加勒比航线,详情如下:

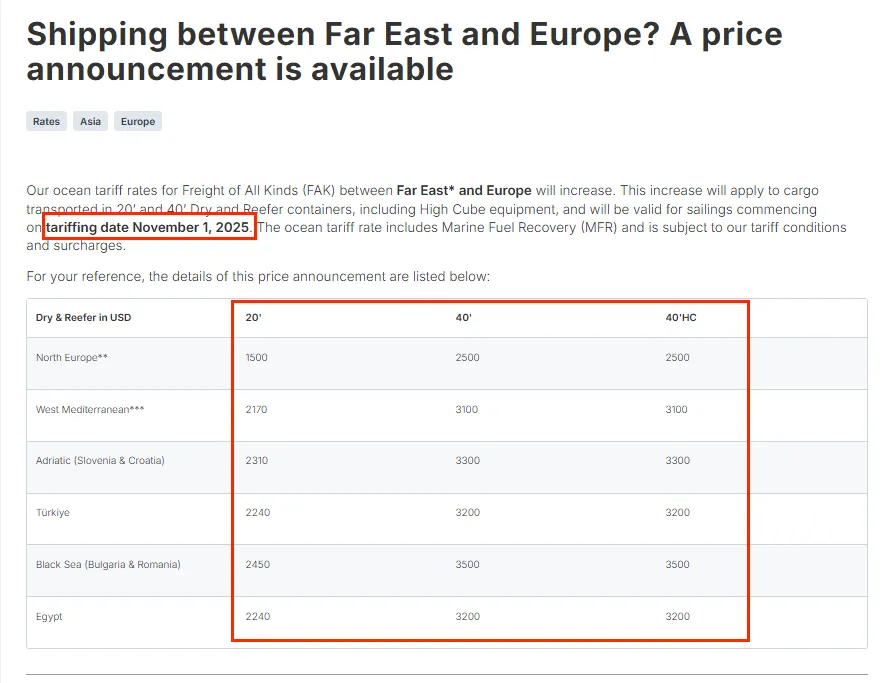

远东至欧洲航线:自11月1日起上调FAK费率,适用于20英尺、40英尺干箱及冷藏箱,详情如下:

达飞(CMA CGM):

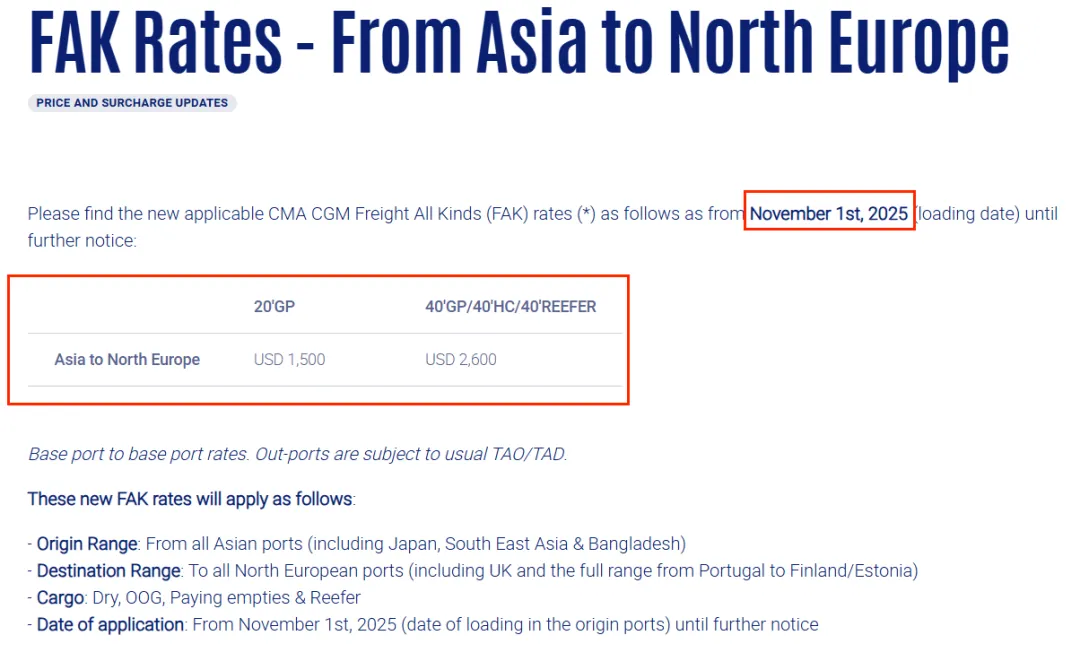

亚洲至北欧航线:自11月1日起实施新的 FAK 费率,详情如下:

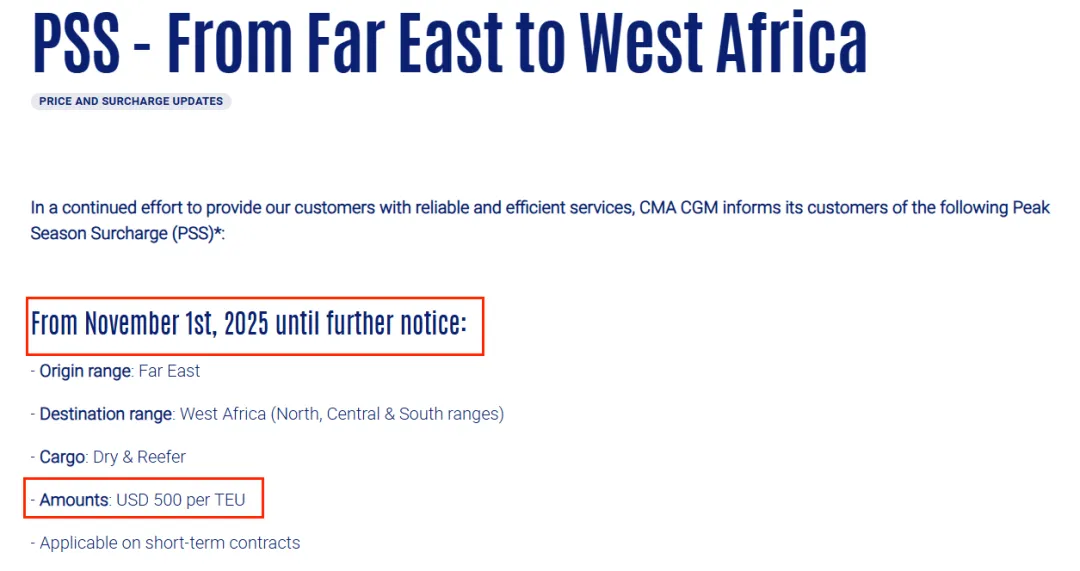

远东至西非航线:自11月1日起征收每TEU500美元旺季附加费 PSS,直至另行通知,详情如下:

从公告时间看,多家船公司均选择在11月1日同步生效,凸显出行业的“协同提价”趋势。

本轮“涨价潮”背后,其实是多重因素叠加的结果:

①舱位管控持续收紧

船公司通过“取消航次(Blank Sailing)”与“船期调整”来削减有效运力,制造紧张氛围以稳住价格。

②供需结构微妙变化

随着欧美节日备货启动、亚洲出口小幅回升,需求端出现轻微回暖迹象。

③地缘与运营风险溢价

红海绕航、港口拥堵、空箱失衡等问题仍在持续,运输成本上升被部分转嫁至费率中。

④旺季附加费效应叠加

传统旺季临近,附加费(PSS/PPS)与费率普调(FAK/GRI)叠加,进一步推动整体报价上行。

业内分析认为,这不仅是市场自然调整,更是船公司主动“稳价”动作的体现。

航运公司集体上调运价,意味着跨境卖家在第四季度将面临更高的物流成本与舱位不确定性。面对这波“涨价潮”,卖家既要稳成本,也要保出货节奏,建议卖家:

①可以提前与物流服务商沟通订舱计划,尽量在涨价前确认运价与舱位。

②合理规划出货时间,避免集中在涨价生效期。

③多渠道布局,考虑分流至替代港口或多式联运方案。

④密切关注船公司与市场动态,了解最新情况。

⑤优化产品结构与定价策略,以保障利润空间。

面对市场的波动,只有及时调整,加强沟通,灵活应对,才能在旺季波动中稳步前行。